栏目导航

锟斤拷锟斤拷锟斤拷戏

一、全球游戏看中国,中国游戏看手游

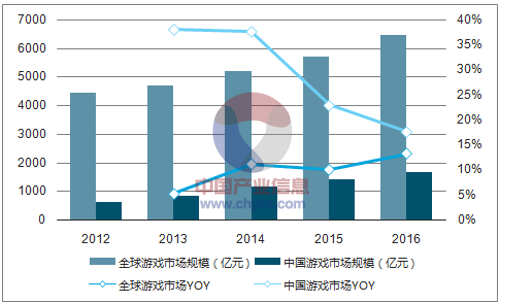

1、中国超越美国成为全球最大游戏市场

在移动游戏的崛起和推动下,近三年全球游戏市场规模继续保持两位数增长。数据显示,2016 年全球游戏市场规模达到 6474 亿元,同增13.2%。2016 年中国游戏市场实际销售收入已至 1655 亿元,同增 17.6%,增速略有放缓,但仍高于全球平均增长率;2012-2016 年中国游戏市场在全球游戏市场中的规模占比不断提高,2016 年中国首次超越美国成为全球最大的游戏市场。

2012-2016年中国和全球游戏市场规模对比

相关报告:智研咨询发布的《》

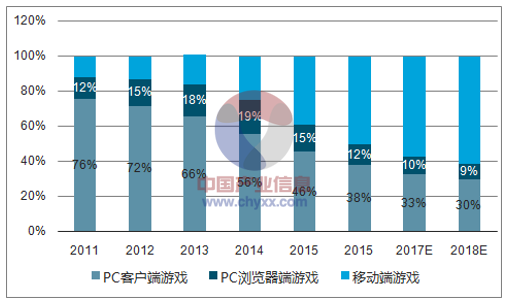

2、移动游戏占中国游戏市场半壁江山

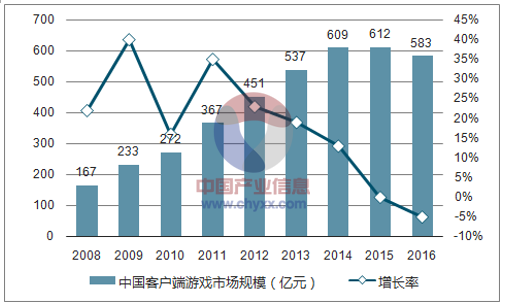

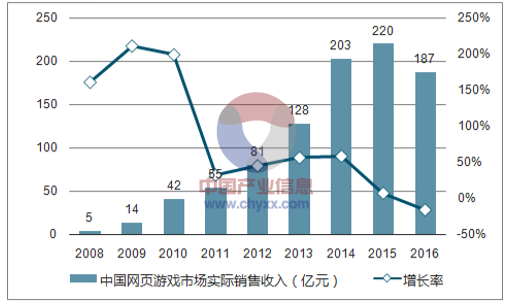

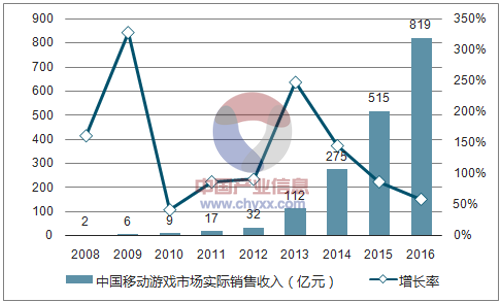

2016 年中国移动端游戏占中国游戏实际销售收入近五成,移动游戏成为中国游戏市场细分领域的领头羊。反观 PC 端和网页端游戏,2016 年PC端和网页端游戏市场规模分别为 583 亿元、187亿元,同比下降 5%、15%,而移动游戏仍保持着近60%的高增速,未来移动游戏市场份额将会继续扩大。

2011-2016中国游戏细分领域市场规模占比

国内 PC端游戏市场规模及增速

国内页游市场规模及增速

国内移动游戏市场规模及增速

二、移动电竞大有可为,“ 轻”“ 重”竞技游戏协同发展

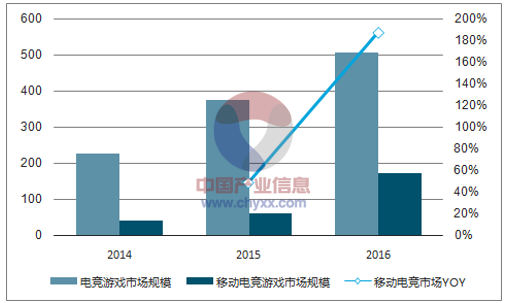

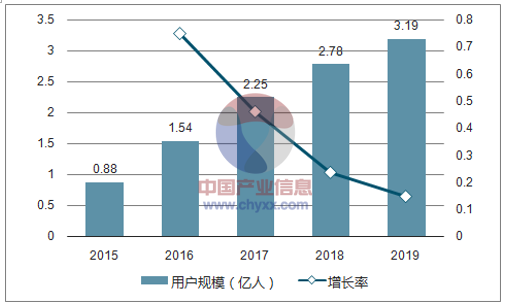

在移动电竞的刺激和推动下,2016年中国电竞游戏时长规模达到 504.6 亿元,同比增长 35%,其中移动竞技游戏实际销售收入 171.4 亿元,同比增长 187%。在用户规模上, 2016 年中国移动电竞用户规模达 1.54 亿人,较 2015 年增长 75.0%,预计2017 年将达 2.25 亿人。

2014-2016 年电竞游戏市场规模变化

2014-2016年电竞游戏市场规模变化

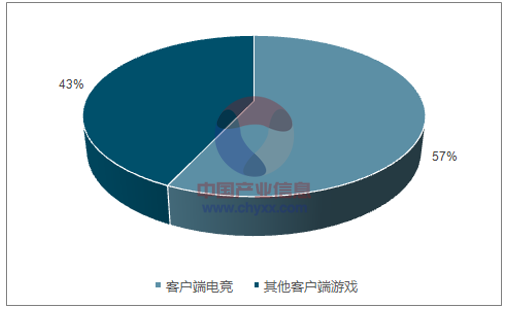

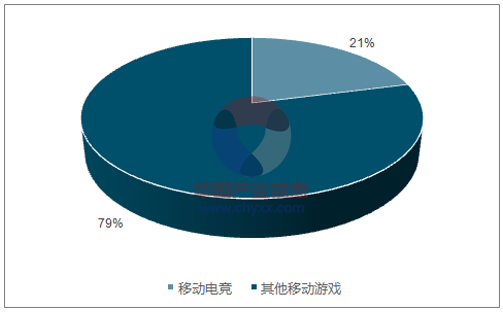

虽然移动电竞游戏增长迅猛,但在移动游戏市场占比仅为 20.9%,相较于客户端电竞游戏在客户端游戏市场中接近 60%的占比,移动电竞游戏市场提升空间在 400 亿以上;另一方面,移动电竞游戏有望承接客户端电竞市场的用户迁移,市场增量广阔。

2016年客户端电竞游戏市场占有率

2016 年移动电竞游戏市场占有率

三、后红利时代移动游戏发展之道

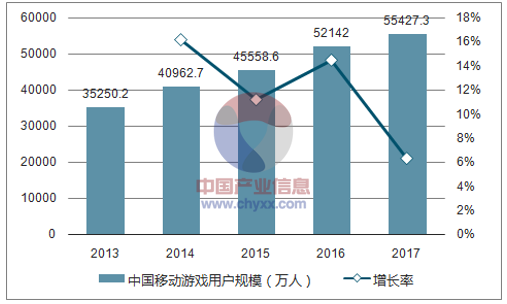

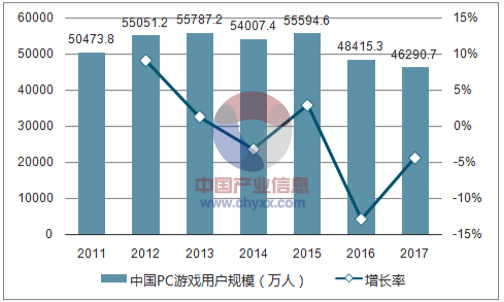

在人口红利快速消耗的背景下,移动游戏市场经历了 2012-2015 的爆发增长后逐步进入平稳发展阶段,用户规模增速开始下滑。预计,2017 年中国移动游戏用户规模将达到 5.5 亿,同增 6.3%,相比 16 年增速下降 8 个百分点。PC 端市场在移动游戏此消彼长的冲击下,2016 年用户规模仅为 4.8 亿,同比降低 12.9%,预计2017 年 PC 端游戏用户规模将进一步下滑。认为,国内移动游戏市场用户规模进入平稳期,依靠高质精品游戏、精细运营进行存量博弈,开辟游戏出海、电子竞技等市场新增量,把握游戏变现逻辑和发展趋势,是未来国内移动游戏厂商的之路。

2013-2017年中国移动游戏用户规模

2011-2017年中国 PC游戏用户规模

1、市场角度:开辟新增量,挖掘新机会

(1)手游出海开辟增量市场,大厂仍是主角

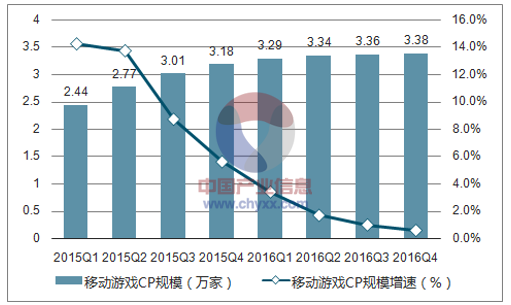

人口红利的消失使得移动游戏传统的流量打法受限;市场集中度提高所带来的马太效应让国内移动游戏市场的生存环境日益艰难。部分产品力、创新力或者关注度较低的中小 CP,逐渐受到更多来自市场以及资本的压力,甚至面临着被淘汰或者被整合的双重挑战。截至 2016 年 Q4,国内手游 CP 规模在 3.38 万家左右,同比增速仅为 0.6%。

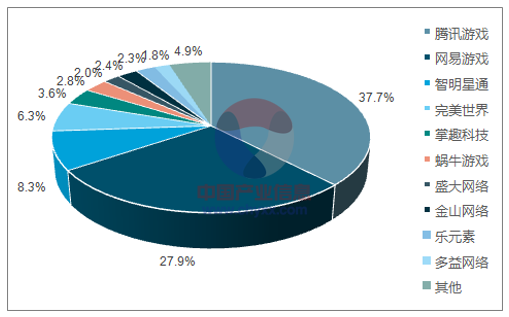

2016年中国移动游戏市场研发商格局

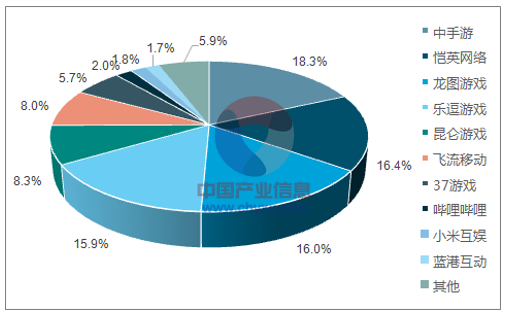

2016年中国移动游戏市场发行商格局

国内移动游戏CP规模和增速

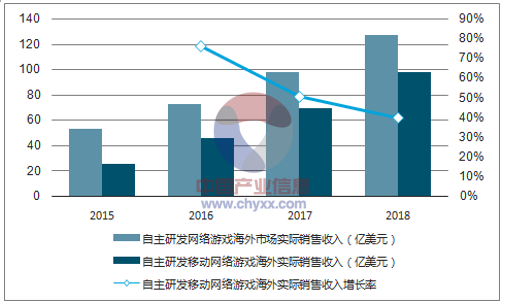

为了寻求新的市场增量,国内游戏厂商开始加速移动游戏海外市场乃至全球化布局。根据数据发布的报告,2016 年中国厂商自主研发网络游戏海外市场实际销售收入达到 73.2 亿美元,同比增长 37.9%,其中移动游戏收入占网络游戏海外销售总收入的六成,同比增长 76.3%。 预计 2017 年移动游戏海外收入将达到 70亿美元,占到网游海外销售总收入七成以上,成为带动海外游戏增长的主要动力。

中国游戏企业自主研发网络游戏海外收入状况

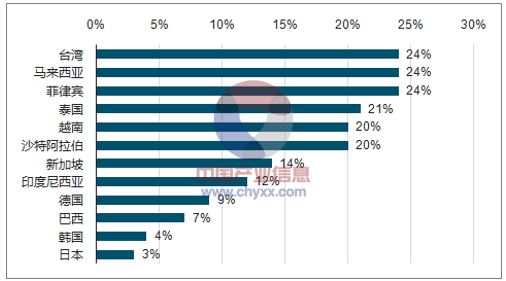

目前,国内游戏厂商在台湾、东南亚、中东等地渗透率较高。以台湾为代表的港台韩市场距离中国地理位置近,经济发达,人口密度大,且文化上相互影响,一衣带水,游戏产业较为成熟,其玩家比例、付费率、ARPU 值、用户忠诚度较高。

2016年中国移动游戏占各地区移动游戏市场中的收入份额

根据发布的数据,2015 年东南亚手游市场规模达到 14.13 亿美元,同比增长 54%,移动端占整个游戏市场接近一半的市场份额。预计 2017 年东南亚手游市场规模达到 12.6 亿美元。

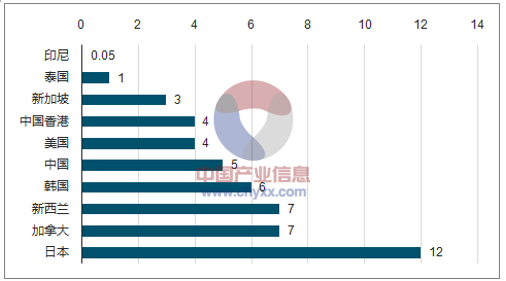

以港台韩、东南亚为代表的亚太地区目前获取用户成本较低,泰国和印尼最低获取用户成本低于1 美金。当下中国自研游戏品质在逐步在向欧美游戏看齐,而较低的研发和人力成本使得中国制造的游戏在国际市场上拥有较强的竞争力;中国元素在亚太地区拥有天然的文化优势,游戏认知培养门槛低;国内硬件商的先行出海,在海外网络设备和终端上形成了较好口碑,为中国厂商输出游戏做了铺垫。认为亚太地区将成为国内游戏出海掘金,开辟市场新增量的主要着力点。

2016年全球移动游戏市场最低获取用户成本(美元)

(2)挖掘二次元、女性向用户付费潜力,开辟流量新战场

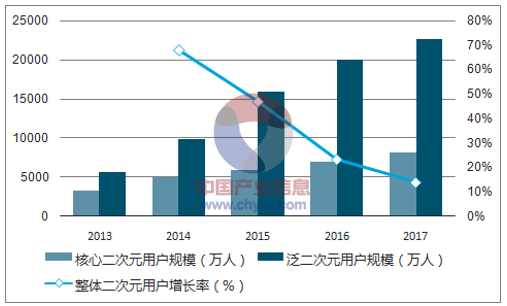

2016 年底《阴阳师》的火爆让市场见识到了二次元游戏的强大潜力。根据发布的《2016 年 7-9 月移动游戏产业报告》,2016年中国二次元用户总人数已突破 3 亿,其中核心二次元用户将超 8000 万。

2013-2017年中国二次元用户规模及增长率

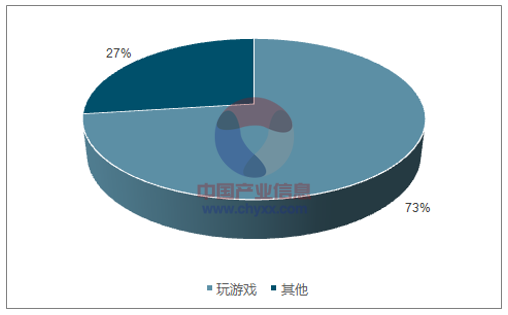

二次元用户玩游戏比例接近 3/4,付费能力和付费意愿较强:根据腾讯游戏调查,从不为游戏付费的二次元用户不到二成;经数据测算,二次元游戏《阴阳师》的单月活跃用户消费额约为 60 元,是《王者荣耀》的单月活跃用户消费额(约为11 元)的 5 倍以上。这一定程度上反映出二次元用户的付费能力。

中国二次元用户玩游戏的比例

中国二次元用户付费意愿

截至 2016 年12月,我国移动游戏用户中女性用户的比例达到 49.4%,较 2015 年同期有所提升,移动游戏用户的性别结构趋于均衡。认为,在 《阴阳师》、 《FGO》 》 、《崩坏 3 》等游戏的带动下,二次元女性向手游将成为市场竞争的新领地。

2、内容角度:跨平台移植手游迎来下一个风口

(1)端改手逻辑得到验证,重度游戏持续发酵

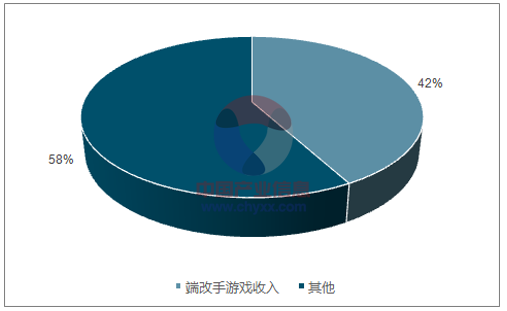

2015 年以来,传统端游厂商大举进入手游行业,一批端改手作品爆发,如《梦幻西游》、《问道》、《倩女幽魂》、《征途》等,获得了广泛的市场认可。据测算,2016 年端改手作品贡献营收超过 340 亿元,占当年移动游戏收入总量的 42.1%;2017 年端改手作品继续发酵, 5 月指数显示,APP 收入 TOP10 中 9 款为游戏,而端改手游戏占到 6 席,占比达到 66.7%, 端改手逻辑得到持续验证。

端改手游戏比例

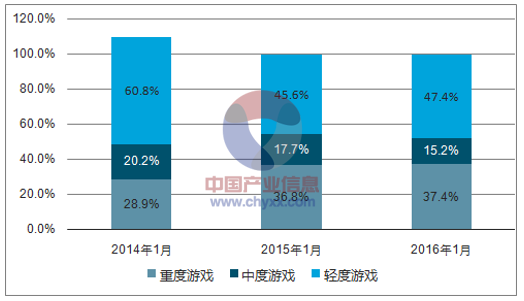

移动游戏重度化趋势加强。端改手作品以重度 MMORPG 为主,它们的出现和成功,直接加速了整个移动游市场的重度化水平。截至 2016 年 12 月,重度游戏所占比重达到 37.4%,对比 2014 年增长近 30%,重度游戏的上升速度明显高于轻度游戏和中度游戏。

近三年移动游戏形态分布及变化

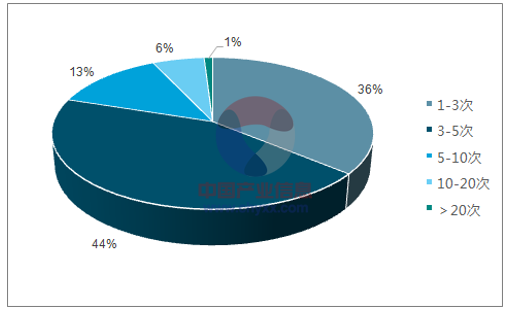

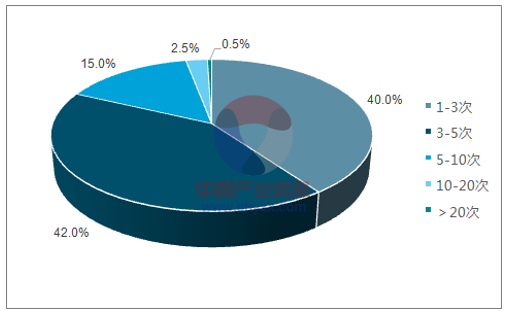

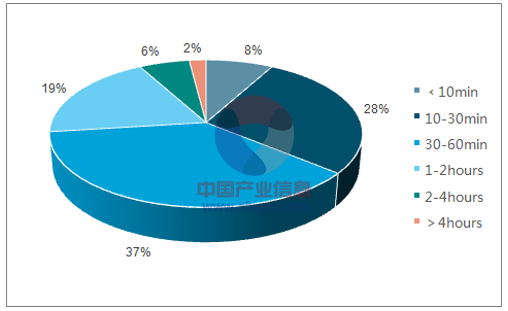

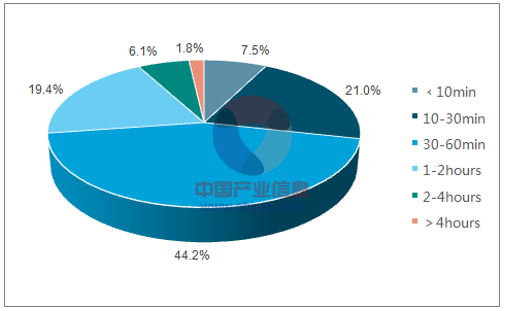

伴随着重度化趋势,移动端用户日均游戏次数减少,而在线时长明显提高。2016年日均游戏次数超过 10 次的占到 7%,而 2017Q1则仅为 3%。2016 年日均游戏时长在半小时以内的占 36%,而2017Q1 这个数字降到 28.5%。

2016年移动用户日均游戏次数

2017Q1移动用户日均游戏次数

2016年移动用户日均游戏时长

2017Q1移动用户日均游戏时长

重度游戏的持续发酵在用户智能终端和网络制式选择上也得到了印证。近两年移动游戏用户使用中高端机占比提升幅度较大,使用WiFi和4G联网比例也进一步提升。其中移动游戏用户使用中高端机和高端机的占比分别提升了 74.59%和 52.36%,而4G 网络占比由 7%提升到 19%,增长 171.4%。

3、泛娱乐大 IP下的影游联动进入成熟发展期

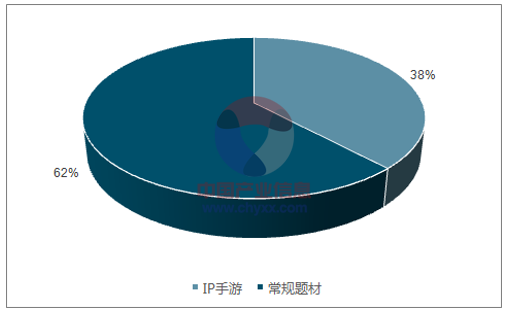

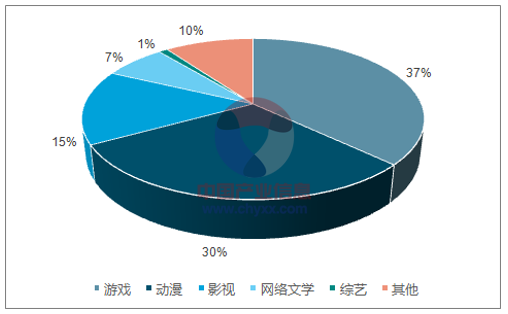

2016 年影游联动进入了相对成熟的发展时期,借助 IP 进行泛娱乐深度融合已经成为一种趋势。影视和游戏作为两大重要的娱乐形式,其融合发展有利于迎合主流用户需求,深挖 IP 价值。目前国内手游使用正版 IP 的比例逐年上升,IP 的类型也更加多元化。来自 DataEye 的数据显示,2016 年移动游戏中近四成拥有 IP(不包括三国、西游、水浒等经典 IP),而影视动漫文学综艺等泛娱乐 IP 改编的游戏超过一半。

2016年移动游戏中 IP手游占比

2016 年IP手游的 IP来源分布

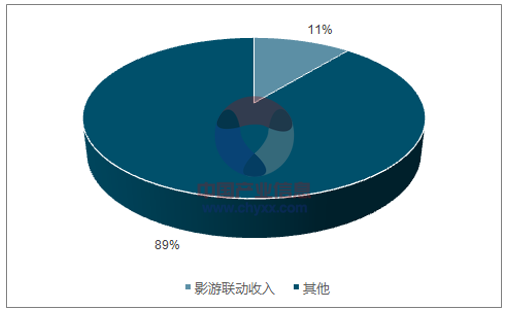

据统计,2016 年“影游融合”移动游戏市场实际销售收入 89.2 亿,占总移动游戏市场实际销售收入的 10.9%。影游联动作品超过数十款,其中《武神赵子龙》、《倩女幽魂》等手游最高月流水破亿。

2016 年“ 影游联动”手游实际销售收入占当年手游实际销售总收入比例

〔数据来源:公开资料,整理:求是传播)

公司地址:浙江仙居艺城东路 邮编:317300 在线客服QQ:582887017

公司地址:浙江仙居艺城东路 邮编:317300 在线客服QQ:582887017  浙公网安备 33102402000257号

浙公网安备 33102402000257号