栏目导航

锟斤拷锟斤拷锟斤拷锟斤拷

摘要: 用互联网思维优化或重新定义农业这个最古老的行业,来数数都有哪些玩家。

互联网+农业电商平台是利用大数据、云平台、物联网等互联网技术整合金融、物流等各类社会资源,实现农业产业链去中间化,提升生产流通效率的新型农业平台。2015年,中央一号文件指出:“大力支持电商、物流、商贸、金融等企业参与涉农电子商务平台建设,开展电子商务进农村综合示范”。早在政府倡导前,一贯先行的互联网行业几年前便开始有所行动,如今互联网+农业的部分领域甚至已是一片红海。

当我们希望用互联网思维优化或重新定义一个广阔的传统行业时,不得不俯瞰完整的产业链结构、了解每种参与者所承担的职能及其成本利润构成情况,如果互联网平台不能提供超越现有经销商们的服务,那么更多的发展可能就要靠粗暴的刷单了。

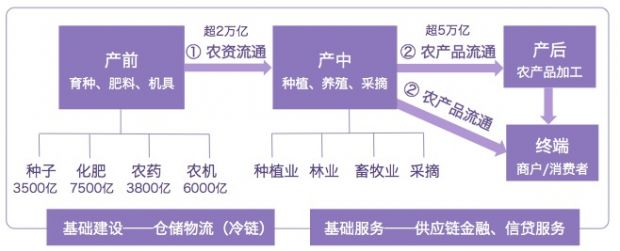

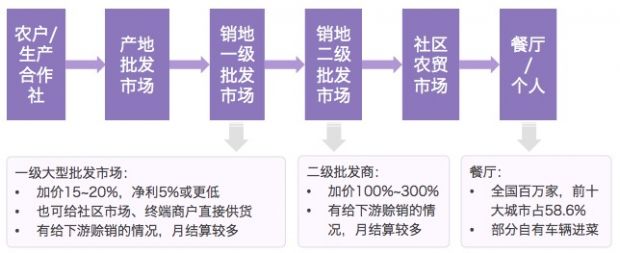

一、农业产业链基本结构

目前B2B农业互联网平台主要有三类:

1. B2B农资电商平台

农用物资行业整体处于上升期,农资产品主要分为种子(市场空间约3500亿元)、化肥(7500亿元)、农药(3800亿元)、农机具(6000亿元)四大品类,这类农资电商平台试图为农户带来更低价的农资产品,去掉农资贸易过程中的县级、村级经销商。

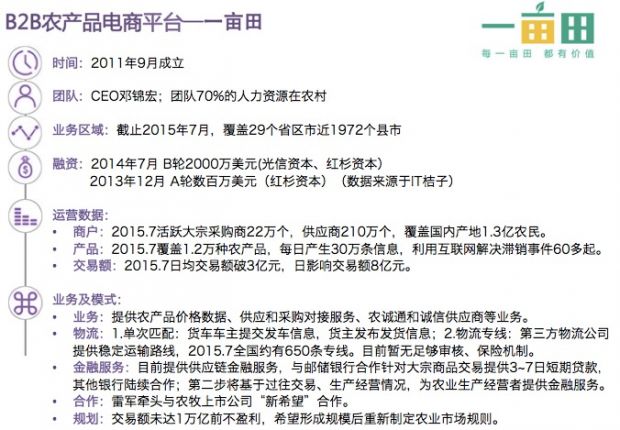

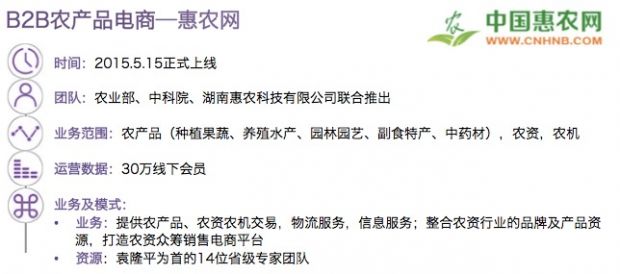

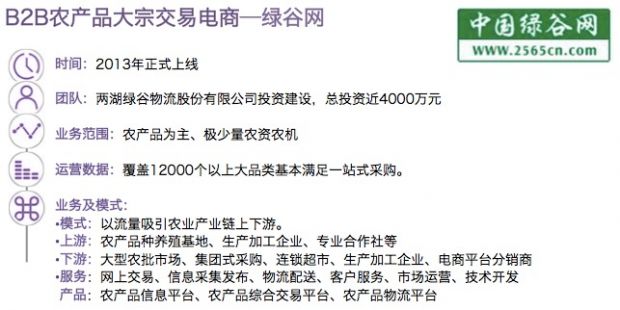

2. B2B农产品电商平台

2013年,我国农产品交易市场规模超过5万亿元,整个交易过程中,仓储物流、金融服务仍然非常薄弱,且存在着严重价格不透明问题,互联网平台试图解决这些问题,让农产品更快更直接的到达有真正采购需求的商户手中。

3. B2B食材配送平台

2014年,餐饮业年营收超过3万亿元,食材采购规模达到8000亿元。中小餐厅有诸多痛点,采购量小无法获得议价权、采购人力支出及可能发生的灰色收入支出、采购菜品质量无法保证等。互联网平台积极自建仓储物流体系,希望可以更高效更低成本解决餐厅食材采购系列问题。

二、农资产品贸易现状

农资电商市场环境特点:

农户情况:农户的入网率比较低,对辅助上网有较强烈的需求,同村人之间多相互熟识,抱团现象多。

商品风险:种子、农药类商品有一定风险,如代售假种子,赔款概率基本100%,农药也有相似情况。

仓储物流:基础建设非常不完善,农村最后一公里物流缺失,多靠农户自行解决货运问题。

赊销需求:乡镇级经销商往往会为农户提供赊销服务,依靠熟人关系来维持还款,农资电商平台初期难以提供赊销服务,经销商仍具有竞争优势。

信贷需求:国家对农业贷款大力支持,且农户融资需求非常强烈,但是农村家庭正常信贷获批率只为27.6%,远低于40.5%的全国平均水平。农户贷款违约风险较高,即使用土地、房屋抵押,也难以催收。

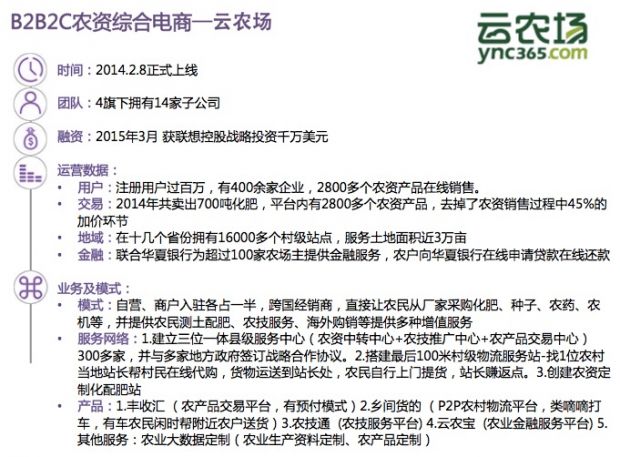

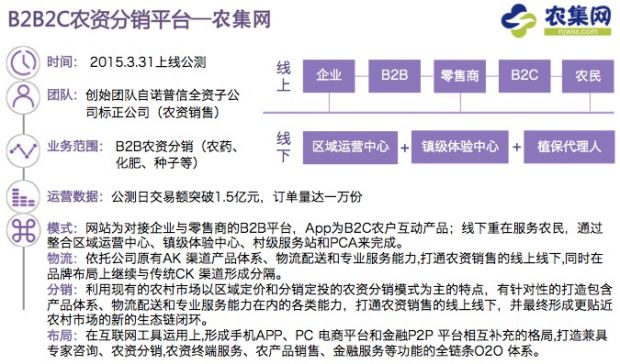

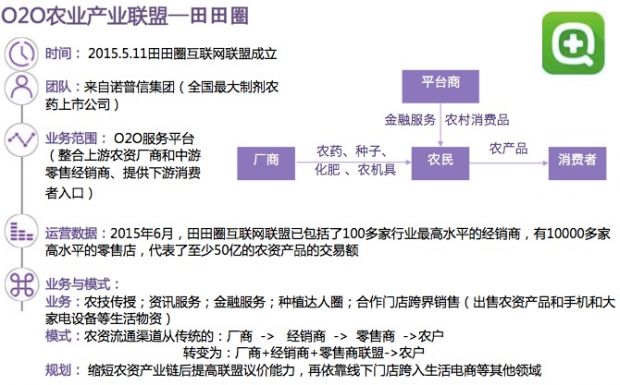

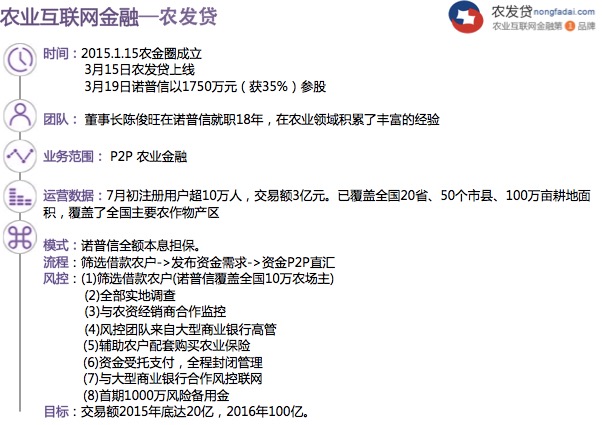

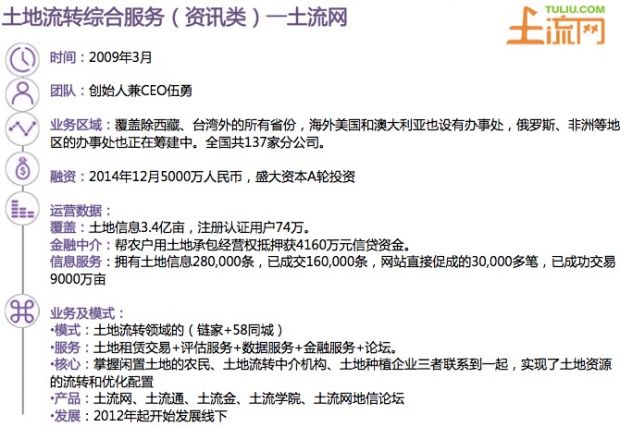

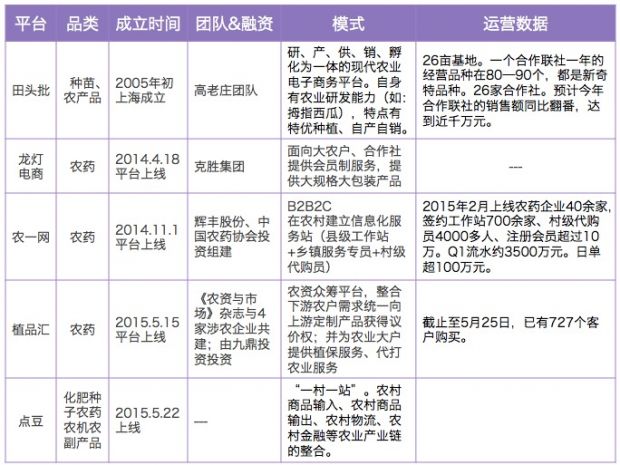

更多B2B农资电商平台:

上市公司们的互联网+农业布局:

三、农业产品贸易现状

2013年,我国农产品交易额超过5万亿元。2014年,餐饮业年营收超过3万亿元,食材采购规模达8000亿元。

1. B2B农产品电商市场环境特点

商户:农产品贸易环节中各类基地中,70%为个体户,30%为小企业。由于每笔农产品价格根据不同种类、采购量、合作关系等综合定价,导致各个交易环节价格都非常不透明;

物流:冷链基础设施不完善,整体贸易过程中菜品损耗成本达20~30%。五千平米仓库每年租金约150万元,多数商户自有车辆用于进送货,一辆金杯所能载货为 10-15 家餐厅的需求量,一车货值在五千到一万元之间;

金融:一级、二级经销市场都可对下游提供赊销服务,周期月结为主,目前互联网平台基本不提供类似服务。产地经纪人90%有10~50万元季节性融资需求,销区经销商70%有50~200万元季节性融资需求,国家对农业商户放贷政策非常积极,但由于缺乏房产作为抵押,无法达到银行授信准入条件,经销商基本缺乏金融机构支持。

2. B2B食材供应平台现状特点

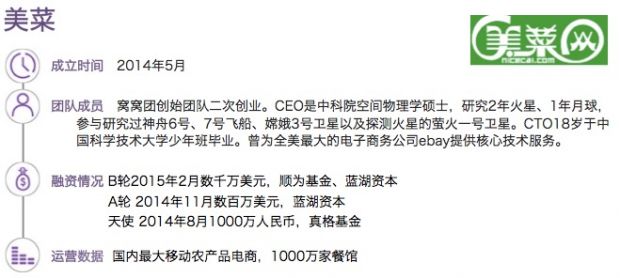

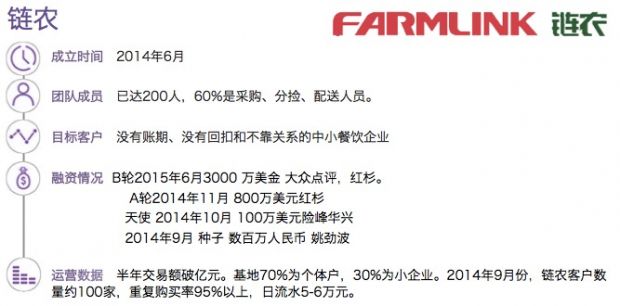

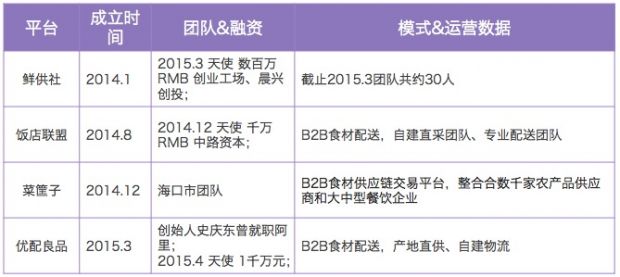

B2B类食材供应平台主要针对下游餐厅提供配货服务,为多家餐厅集中采购来获得议价权,并提供物流服务,从而为下游降低成本。知名平台有美菜、链农、大厨网、小农女、优配良品、菜筐子、饭店联盟等,竞争非常激烈,刷单现象严重。

商品特点:价格非常不透明,食材质量难以把控。

餐厅特点:中小餐厅采购量小,无议价优势;采购消耗人力、车辆成本;人员构成情况不同,多有采购获取回扣情况,信息化程度低,固有采购方式较难被打破。

传统配送:夫妻店为主,自有货车,每天可服务7~8家餐厅,月毛利1~3万元,为餐厅提供赊销服务。

解决方案:B2B食材配送平台解决方案相似度较高:每日12点前汇总1000家餐厅上千种sku订单→平台采购员在经销商处采购→送至分拣中心(常为5000平仓库)→凌晨4至6点200名分拨人员(平均薪资3500~5000元/月)分拨→打包装车→早高峰前送至各餐厅。

仓储物流:为1000家餐厅配货,需要一个5000平仓库(租金150万元/年)用于分拨,一辆金杯可载10~15家货,每车货值5000元~1万元。

赊销服务:B2B食材配送平台暂未向餐厅提供赊销服务,传统部分经销商提供赊销服务。

更多B2B食材配送平台:

四、国外农业电商借鉴

欧美信息化技术成熟较早,19世纪末互联网覆盖率就接近40%。其中美国、英国、日韩农业电商较为成熟,基本走向资讯服务和交易平台两个方向,垂直类容易在市场竞争中占据有利地位。

1、美国农业电商概况

美国农民在网上主要活动是信息收集、财务管理、网上采购和农产品销售等。2000年,美国农场的网上交易额为6.65亿美元,占农场全部交易额的0.33%。其中网上购买额为3.78亿美元,购买的主要产品是机械设备,农业生产资料和饲料等,特别是生产资料的网上购买量已占总购买量的35%;网上销售额2.87亿美元,其中66%为畜产品,34%为农产品。

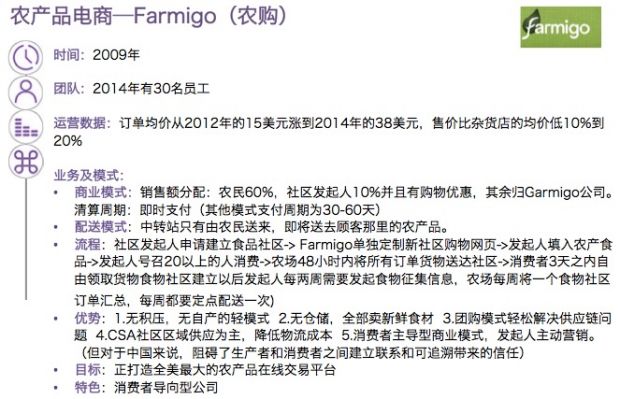

2007年美国农业普查显示,全美从事CSA业务的农场约1.25万个,占农场总数的0.5% 。仅美国一家农业电商Local Harvest的数据库中就有支持CSA的农场超过2500家,2008年新增557家,如今已经遍布全美各地。可见社区化运营模式是被市场选择的方式。

美国其他农业电商平台:

2. 英国农业电商概况

农场在线:是英国最早在1966年成立的B2B模式电子商务网站,也是欧洲比较著名的农业电子商务网站。服务较全面,有金融,农产品农机交易、资讯、天气等。

www.farms.com是综合性站点,提供拍卖、信息和服务等。

www.ocado.com英国最大农产品电商(宗旨是网上下单食物直接到餐桌)

英国农业电商平台还有www.Foodtrader.com,www.DirectAg.com,www.Agribuys.com等

3. 日本农业电商概况

起始时间:2000年。日本政府制定农业信息化战略,推动农产品流通。制定了通用的农产品订货,发送,结算标准,并对批发市场的电子交易系统进行了改造。日本农业协同组合网站还负责介绍农产品生产技术和市场行情。

形成了大型综合网上交易市场,农产品电子交易所,专门的农产品网上商店,综合性网上超市几类只要农业电商形式。其中专门的农产品网点颇具竞争力,因其直接连接交易双方,保证新鲜且降低中间环节产生的费用。

4. 韩国农业电商概况

2004年有5个一定规模的农业电商。韩国农林水产信息中心免费为农民培 训电商技能,几年后韩国农户主页达8000多个,农民在主页上发布自己的产品信息,与需求方直接洽谈。电子渠道增收18%。2006年农业电子商务交易额达到20亿韩元。2008年韩国农水产品及饮料的网上成交额达15020亿韩元,占所有产品网上交易额的8.3%。韩国农水产品电子交易所是韩国政府2009年上线的B2B平台,也是目前韩国交易量最大的农产品B2B平台。

Kgfarm是目前韩国最知名的B2C农业电商之一。消费者可以通过这个网站获取农水产品消息,进行交易。和韩国主要B2C农业电商一样,都会在大型综合电商网上开设店面。值得一提的是Kgfarm起初有三种运营模式:政府运营,政府委托公共机构运营,民营。结果是第一种100%失败,第二种效果也并不好。原因主要政府经验不足应变慢,而民众掌握着最深厚的农业、电商技术和运营经验。

比较国内外农业电商可以发现,农业电商发展的重要因素有:国家政策、网络环境、产品质量、服务水平(物流+金融)、价值分配等。而发展起来的农业电商要想站住脚跟,必须掌握农业相关经验不能脱离实际,也需要有清晰的市场定位和灵活应变市场能力。总之,只有对产业链起到良性作用的变革才会被市场选择。

涉农企业对电商需求欢迎致电求是客服057687785079,我们将根据行业特点量身打造专属的B2B电商网站,帮助实现互联网+农业的致富梦。

公司地址:浙江仙居艺城东路 邮编:317300 在线客服QQ:582887017

公司地址:浙江仙居艺城东路 邮编:317300 在线客服QQ:582887017  浙公网安备 33102402000257号

浙公网安备 33102402000257号